医療費控除とは?

自分自身や生計を共にする家族において、1年間支払った医療費の総額に応じて還付申告すると所得税が還付されるものです。具体的には1年間に支払った医療費の総額が、ご家族合わせて年間10万円を超える、または確定申告される方の総所得金額の5%を超える場合、確定申告で申請する事で医療費控除を受けることができます。

支払う予定の税金から控除される仕組みです。

対象上限金額は、1年間で200万円になります。

医療費控除の対象は、病気を治療するために実際に支払ったすべての費用です。たとえば風邪薬の購入代金、マッサージ代金、通院費(交通費)、寝たきり時のおむつ代などすべてを1年間分加算して申告できます。ポイントは「美容」の為の支出ではなく、「健康維持」のための支出だということです。

歯科においては主に以下の通りです。

対象となるもの

- 一般診療による治療費

- 金、セラミックなどを使用した被せ物や詰め物、金属床やノンクラスプの入れ歯

※これらの素材を使用した治療は、健康保険はききませんが、医療費控除は認められます。 - 不正咬合を改善する目的の歯列矯正(身体の構造や機能の欠陥を是正する目的で行われるもの)

- インプラント治療

- 必要な医薬品代

- デンタルローンで支払った治療費

- 通院の際の、公共交通機関(電車、バス、場合によってはタクシー)の料金

- 幼児や高齢者の付き添い通院時の交通費

対象とならないもの

- ホワイトニング

- 美容目的の矯正治療

- 美容目的の審美歯科

- デンタルローンの金利、手数料

- 歯ブラシや口腔ケアグッズの購入費

- 診断書発行

- 自家用車での通院の際のガソリン代や駐車場代

対象期間はその年の1月1日から12月31日までに支払った医療費です。

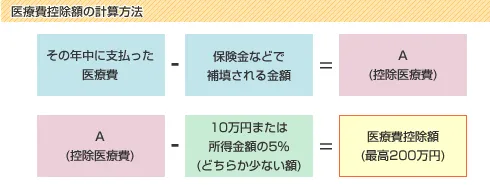

医療費控除対象金額

医療費総額から補填保険金を引き、そこから「10万円」か「所得の5%」のいずれか少ない金額をさらに差し引いたものが控除対象の金額となります。

(年収200万円以上なら「10万円」、年収200万未満なら「所得の5%」とお考えください)

補填保険金とは

- 社会保険などから支給を受ける医療費、出産育児一時金など

- 医療費の補填を目的として事故の加害者から支払われる損害賠償金や生命保険契約などの医療保険金、医療費給付金など

医療費控除により軽減される税額は、その人に適用される税率により異なります。

手続き

一般の給与所得者は「還付申告」(3/15以降もOK)、それ以外の人は「確定申告」。

確定申告の期間中でなくても可能ですし、忘れていた場合も5年間までさかのぼって申請することができます。

医療費控除に関して簡潔にご説明しましたが、詳細は税務署へお問い合わせください。

計算式がいろいろ出てきて面倒な感じがしますが、やってみると意外と簡単です。最も重要なことは、クリニックで受け取った領収書を保管しておくことだと思います。